Gegen deutsche Verhältnisse im österreichischen Pensionssystem!

- Donnerstag, 7. November 2024 @ 16:12

zum „österreichischen vs. deutschen Pensionssystem”

Gerade erst sind die Nationalratswahlen geschlagen und schon wird allerorts über notwendige Sparpakete gesprochen. Speziell werden immer wieder die Pensionen als ein Bereich genannt, bei dem gespart werden soll.

Wozu es führt, greift man in ein stabiles Pensionssystem ein und bedient mit diesen Eingriffen die Interessen von privaten Zusatzversicherungen können wir aktuell anhand eines Vergleichs zwischen der deutschen Rentenversicherung und dem österreichischen Pensionssystem ersehen.

Anfang der 2000er Jahre wurde in Deutschland das umlagefinanzierte Pensionssystem zurück gebaut und die Alterssicherung zum Teil auf eine durch den Staat subventionierte private Vorsorge verlagert (Riester-Rente), die einzig den privaten Versicherungsgesellschafen hohe Gewinne bescherte. Für Österreich plante die damalige Regierung Schüssel Ähnliches. Aber anders als in Deutschland scheiterten diese Pläne am breiten Widerstand der Bevölkerung und der Arbeitnehmer-Vertretungen. Heute, mehr als zwanzig Jahre später, sehen wir, dass sich dieser Widerstand gelohnt hat.

In Deutschland bekommen langzeitversicherte RentnerInnen rund € 800 weniger Rente als in Österreich. So lag 2022 in Österreich die neu zuerkannte durchschnittliche Alterspension bei Männern mit € 2.546 brutto (umgerechnet auf 12 Monate) um 84% höher als die durchschnittliche neu zuerkannte Altersrente vom 1.386 brutto in Deutschland. Bei den Frauen lag der Durchschnittswert in Österreich mit € 1.704 brutto um 71% über dem deutschen Wert von € 994.

Das heißt, in Österreich konnte mit den Protesten gegen die Pläne der blau-schwarzen Regierung 2002 ein allgemeines Verarmungsprogramm der arbeitenden Menschen im Alter verhindert werden. Während wie damals in Deutschland und aktuell auch in Österreich in der öffentlichen Debatte die Interessen der jüngeren Generation in den Mittelpunkt gestellt wurden – wir kennen die Argumente –, bediente man die Interessen der Finanzwirtschaft und der Arbeitgeber.

Das deutsche Rentensystem produziert millionenfach sozialen Abstieg im Alter

Die Absenkung des staatlichen Rentenniveaus 2001 ging mit der Förderung der betrieblichen und/oder privaten Altersvorsorge einher. Jede/r kann freiwillig in Eigenverantwortung die Riester-Rente bei einer privaten Versicherung abschließen, um die durch die Kürzung der staatlichen Rente entstandene Rentenlücke zu schließen. Der Staat fördert diese private, kapitalgedeckte Form der Altersvorsorge durch Zulagen und steuerliche Erleichterungen, aktuell mit jährlich € 13 Mrd. Steuergeld, das geradewegs in die Taschen der Versicherungsunternehmen fließt.

Eine Folge dieser Teilprivatisierung der Altersvorsorge ist, dass die versprochenen Renditen aus der privaten Zusatzversicherung in absoluten Zahlen nicht mehr als durchschnittlich € 60 - € 80 im Monat abwerfen. Das heißt, dass in der aktuellen Form nur die Anbieter profitieren und ein gutes Geschäft machen. Auch können viele Menschen die in den Berechnungen angenommenen Maximalforderungen nicht erfüllen, zahlen weniger und nicht so lange ein wie in den Berechnungen unterstellt wird, zum Beispiel AlleinerzieherInnen, Langzeitarbeitslose oder Familien mit vielen Kindern. Die Folge ist ein Leben in Altersarmut.

Dazu kommen Erschwernisse bei den Kündigungen der privaten Versicherung: Wer kündigt, muss alle staatlichen Zulagen zurückzahlen, sodass nur das eingezahlte Kapital übrigbleibt. Die Kosten für die Abschlussgebühr und Verwaltungsgebühren sind von den Versicherten zu bezahlen. Bei Vertragsänderung wie einer Beitragssenkung oder -erhöhung bezahlt man doppelte Gebühren (Abschluss- und Vertriebskosten). Im Todesfall wird das aktuelle Guthaben an die Hinterbliebenen ausbezahlt, wobei auch hier Zulagen und Steuervorteile abgezogen werden.

Erst mit 90 Jahren (!) kommt man in den Genuss von Zinsen und nennenswerten Renditen, das heißt im Klartext, dass viele Menschen überhaupt nichts mehr von den versprochenen Vorteilen der Riester-Rente zu sehen bekommen.

Deutschland hält somit den traurigen Rekord bei der Altersarmut und bei der Anzahl an RentnerInnen, die Grundsicherung beziehen. Dabei liegt die Dunkelziffer höher als offiziell bekannt, da viele RentnerInnen den Gang zum Sozialamt als demütigend erleben. Für jede/n dritte/n deutsche/n RentnerIn ist es eine existenzielle Notwendigkeit, in der Rente weiterzuarbeiten.

Umwälzung der Kosten auf die ArbeitnehmerInnen

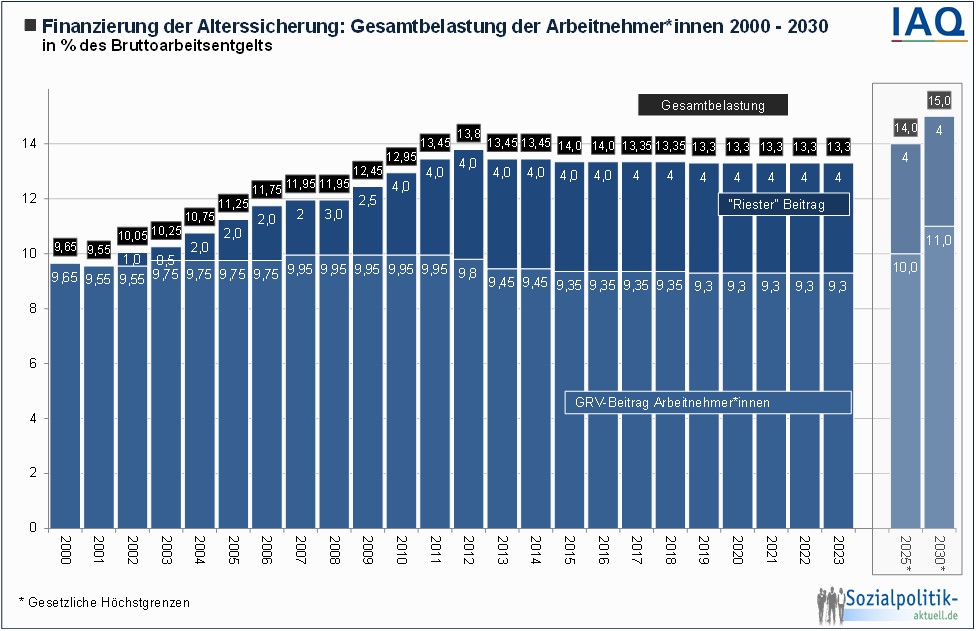

Seit 2012 erfolgt die Förderung der „Riester-Rente“ (der privaten Zusatzversicherung) bis zur Höhe von 4 % des Bruttoeinkommens. Machen die ArbeitnehmerInnen davon Gebrauch, müssen diese 4% des Bruttoeinkommens noch zusätzlich zum Arbeitnehmerbeitrag zur staatlichen Rentenversicherung aufgebracht werden. So kann in Summe die Gesamtbelastung des Bruttoarbeitnehmerentgelts für die Altersversorgung bis zu 13,3 % des Bruttolohngehalts betragen.

Die Arbeitgeber beteiligen sich nicht an der Finanzierung der geförderten Riester Altersvorsorge. Auch die steuer- und beitragsfreie Entgeltumwandlung im Rahmen der betrieblichen Altersversorgung in Höhe von maximal 4 % des Bruttoarbeitsentgelts belastet allein die Arbeitnehmer, denn in aller Regel zahlen die Arbeitgeber auch hierfür keinen Zuschuss. ArbeitnehmerInnen zahlen also gleich dreimal: den Arbeitnehmerbeitrag zur gesetzlichen Rentenversicherung in Höhe von 9,3%, die private Riester-Versicherung in Höhe von bis zu 4% und die betriebliche Altersversorgung ebenfalls in Höhe von maximal 4% des Bruttolohns. Die Arbeitgeberbeiträge zur Rentenversicherung bleiben währenddessen mit 9,3% konstant niedrig.

Auf die Grafik klicken, dann wird sie groß!

Weitere Nachteile des deutschen Rentensystems

- Höheres Rentenantrittsalter: Ab Jahrgang 1964 gelten 67 Jahre (in Österreich liegt das Pensionsantrittsalter der Männer bei 65, für Frauen wird es seit heuer in Halbjahresschritten von 60 auf 65 erhöht).

- Keine inflationsbedingte Pensionsanpassung: Die österreichischen Pensionen sind über die Pensionsanpassung an die Inflationsrate gekoppelt. In Deutschland gibt es diesen Mechanismus nicht.

- Geringe finanzielle Basis: In Österreich sind alle Erwerbstätigen im gesetzlichen Pensionssystem versichert, in Deutschland zahlen Beamte, Freiberufler (wie Apotheker_innen, Anwälte, Ärzt_innen, Journalist_innen, Künstler_innen, Architekt_innen u.a.) in eigene Kassen ein, wodurch die finanzielle Basis der deutschen Rentenversicherung viel schmäler ist als in Österreich. Dazu kommen die Mittelausfälle durch die Arbeitgeberentlastungen und die Umwälzung der Kosten allein auf die ArbeitnehmerInnen.

Fazit

Es gilt auf der Hut zu sein vor den Sparplänen der neuen Regierung, wie auch immer sie zusammengesetzt sein wird. Das gilt vor allem auch für die heute noch im Berufsleben Stehenden, denn sie sind es, auf deren Altersvorsorge es die „Einsparer“ hauptsächlich abgesehen haben. Und natürlich müssen auch die PensionistInnen wachsam sein, da uns möglicherweise Angriffe auf jene Regelungen im Pensionssystem bevorstehen, die dieses krisenfest machen, wie zum Beispiel die Pensionsanpassung an die Inflation. Anhand der Entwicklung in Deutschland kann man Ansatzpunkte und Einfallstore für die Aushöhlung des umlagefinanzierten Pensionssystems identifizieren, die möglicherweise auch bei uns zum Tragen kommen werden. Die bevorstehenden Angriffe zu erkennen und abzuwehren, bevor sie noch in Gesetze gegossen werden, soll durch diesen Beitrag erleichtert werden.