Angriffe auf das Pensionssystem abwehren!

- Dienstag, 10. Dezember 2024 @ 11:39

Kein Tag vergeht, an dem nicht über die Medien in diese Richtung Druck ausgeübt wird: Das Pensionsantrittsalter soll auf 67 angehoben, die Pensionsanpassung an die Inflation ausgesetzt, das umlagefinanzierte System zugunsten eines kapitalgedeckten umgebaut und Änderungen an der Korridorpension vorgenommen werden, so die Vorschläge.

Siehe auch Onlinebericht: Aus der rauschenden ExpertInnen-& Medienwelt (03.12.2024) - hier klicken!

Angesichts dieser Äußerungen müsste eigentlich Andreas Babler sofort aus den Koalitionsverhandlungen aussteigen, denn er befindet sich mit ÖVP und NEOS in pensionsrechtlicher Hinsicht in absolut schlechter Gesellschaft. Stehen wie seinen potentiellen Koalitionspartnern für ihn die Interessen von 1,82 Millionen PensionistInnen ebenso zur Disposition wie die von 3,9 Millionen unselbstständig Erwerbstätigen, die als künftige PensionistInnen die Folgen dieser Angriffe auf das Pensionssystem zu tragen hätten? Alle im Österreichischen Seniorenrat vertretenen Pensionistenverbände (SPÖ-Pensionistenverband, überparteilicher ZVPÖ und, wenn man den Meldungen glauben darf, auch der ÖVP-Seniorenbund) sind sich einig: Diese Angriffe auf die Alterssicherung gilt es – gemeinsam mit den Gewerkschaften abzuwehren!

Die im medialen Diskurs wenig Hörbaren

Auffallend ist auch, dass im Vergleich zu den Vertretern der Sparfraktion die Stimmen gegen Einschnitte ins Pensionssystem kein vergleichbares Echo in den Medien finden. Daher kommen einige von ihnen an dieser Stelle ausführlich zu Wort:

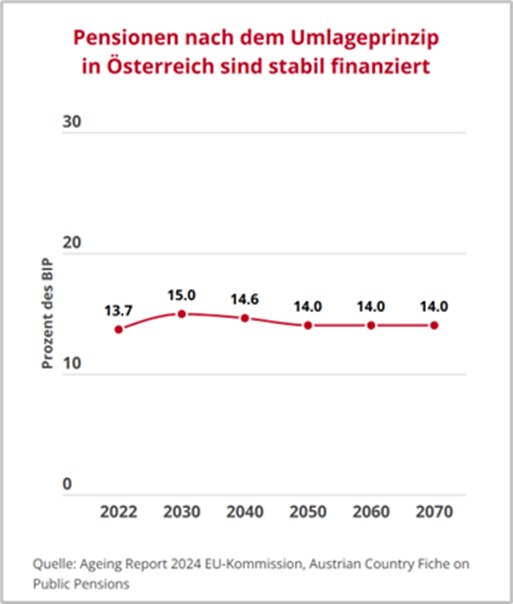

Für Peter Kostelka, Präsident des Pensionistenverbandes, ist ein kapitalgedecktes System mitnichten sicher, da es stark von der Entwicklung der Kapitalmärkte abhängig ist, was in Krisenzeiten und bei hoher Inflation zu dramatischen Pensionskürzungen führt. In einer Presseaussendung weist er darauf hin, dass PensionistInnen in Ländern mit solchen Pensionssystemen (wie etwa Schweden) bereits massive Verluste hinnehmen mussten, Verluste, die letztlich auch wieder der Staat mit unserem Steuergeld auszugleichen hat. Außerdem, so Kostelka, stützen sich die Angriffe auf das Pensionssystem hierzulande auf Studien ein und desselben Autors (Thomas Url, Experte des WIFO) und ignorieren, dass die Kosten für die Pensionsaufwendungen bis 2070 nicht exorbitant steigen. Laut Ageing Report 2024 kommt es zwar in den nächsten zehn Jahren zu einem leichten Anstieg an PensionistInnen, danach aber bald wieder zu einer rückläufigen Entwicklung. Die Aufwendungen für Pensionen werden sich mit 14% des BIP bei einem Wert einpendeln, der nur minimal über dem Anteil von 2022 liegt, ersichtlich u.a. anhand der folgenden Grafik der AK Oberösterreich:

Das Momentum Institut hält die von der Agenda Austria propagierten Zahlen für irreführend, angefangen bei den 30 Milliarden Euro, die der Staat heuer zu den Pensionen zuschießt. Auf diese Summe kommt man nur, wenn die Pensionen der BeamtInnen ebenso eingerechnet werden wie die Partnerleistung für Bauern und Selbstständige, die in ihre Versicherung weniger einzahlen, als sie herausnehmen, da sie keine ArbeitgeberInnen haben, die etwas beitragen. Außerdem, so das Momentum Institut, ist es eine Strategie der Agenda Austria, bewusst mit absoluten Zahlen (in Milliarden) zu arbeiten, ohne sie ins Verhältnis zur Wirtschaftsleistung zu setzen, denn Einkommen, Preise, Steuereinnahmen wachsen ebenfalls. In Prozenten bleiben die Ausgaben relativ stabil. Hohe Steigerungen absoluter Zahlen kommen ganz von selbst, mit der Teuerung und sogar, wenn die Zahl der PensionistInnen völlig gleichbliebe. Die Kosten in absoluten Zahlen stiegen einfach dadurch, dass die Politik den PensionistInnen die Teuerung ausgleicht. Kaufen können sich die Pensionistinnen davon zwar nicht mehr, aber höher klingt die Zahl trotzdem. Das Kontrast-Magazin wiederum weist grundsätzlich auf die Ungerechtigkeit von Erhöhungen des Pensionsantrittsalters hin. Menschen mit niedrigen Einkommen finanzieren letztlich die Pensionen für Menschen mit hohen Einkommen. Erstens, weil Menschen mit kleinen Pensionen deutlich kürzer ihre Pension beziehen als die reichsten 10 Prozent. Rechnet man noch ein, dass etliche BezieherInnen kleiner Einkommen ihren Pensionsantritt gar nicht mehr erleben, ist die Umverteilung von unten nach oben noch stärker. Wer also das Pensionsantrittsalter weiter hinaufsetzen will, kürzt real kleinen VerdienerInnen die Pensionen. Zweitens, weil jede_r, der_die nicht bis 67 arbeiten kann und früher in Pension gehen muss, mit Abschlägen zu rechnen hat, also eine reale Pensionskürzung erfährt.